Незнание или игнор этой вещи могут очень дорого обойтись каждому, кто не просто мечтает о своём жилье, но планирует обзаведение им. Однако же, как свидетельствует беспристрастная #статистика, весьма дорогостоящую ошибку на рынке недвижимости совершают многие. Очень многие.

Согласно сравнительно свежим данным Центрального банка РФ, буквально вся #Россия, невзирая на #кризис и #риск, охвачена ипотечным бумом. Даже небольшое снижение ставок по ипотеке, которые в среднем всё равно остаются на немыслимом для развитых стран уровне 10,58% годовых, подтолкнуло людей в банковские офисы за кредитом на покупку жилья. Навязчивая #реклама показывает счастливых новосёлов, ненавязчиво рекрутируя новых заёмщиков.

И, кажется, все довольны… пока не приходит мысль взять в руки простой калькулятор.

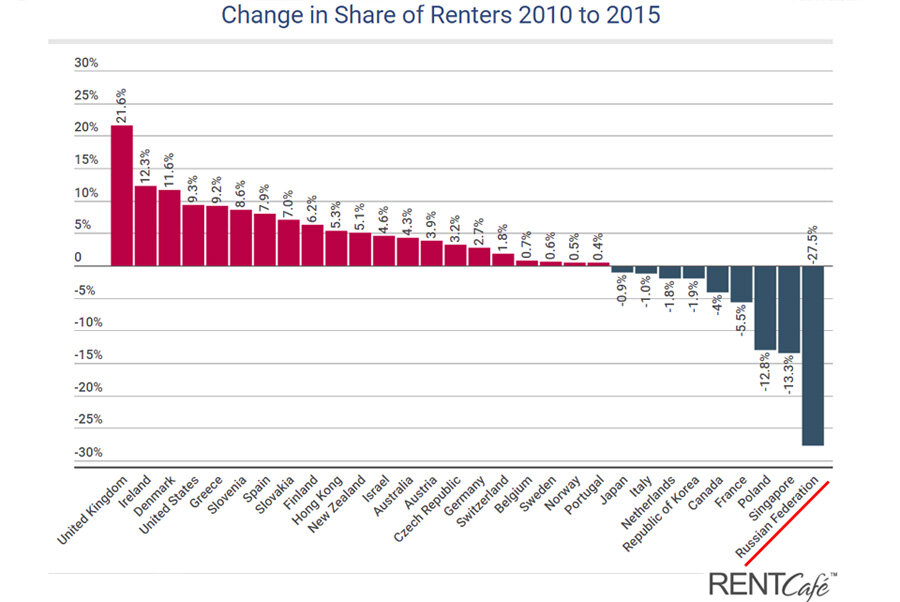

Международная статистика наглядно показывает, что ипотечный бум не прошёл для России бесследно. В то время как в большинстве стран мира доля домохозяйств, арендующих жильё вместо владения им, поступательно растёт, у нас удельный вес квартиросъёмщиков резко – более, чем на четверть – снизился.

При этом несмотря на нынешнее снижение ипотечных ставок, остаются в силе все расчёты, которые показывают, что покупка недвижимости в кредит остаётся весьма остаётся разорительным предприятием, особенно в сравнении с наймом жилья.

Возьмём для примера «доступную московскую квартиру» за 6 млн рублей. По таким ценам сейчас предлагаются, например, однушки в Северном Бутово площадью 38-40 м2 или в пятиэтажных домах Беляево-Коньково, но уже площадью 31-33 м22. Снять аналогичное жилище можно в среднем за 25 тыс. рублей, в зависимости от состояния и «начинки».

Месячный платёж по 15-летней ипотеке с первоначальным взносом в 1 млн руб. составит в среднем случае – серые доходы, подтверждённые справкой по форме банка с печатью бухгалтерии, – 63 тыс. руб. (по ставке 12,8% годовых). Кстати сказать, белые зарплаты открывают дверь для кредита с минимальным взносом в 10%(600 тыс. руб. для нашего примера) под 10% годовых. В таком случае месячный платёж будет чуть меньше – 61,5 тыс. руб.

Понятно, что страховки титула и здоровья, обязательные в большинстве случаев, тут не учитываются. Но в расчёте на год более-менее защищающая заёмщика страховая программа обойдётся в 1,5–2,0 тыс. руб. в месяц. Также нужно добавить расходы на косметический ремонт раз в пять лет – примем их условно в 400 тыс. руб. за ремонт, – коммунальные платежи, включая взносы на капремонт, налоги, мебель и прочие мелочи, ложащиеся на плечи собственника. Наниматель за всё это не платит, его дело – только расходники, т.е. вода и свет по счётчикам. Для удобства виртуально обнулим эти платежи и для собственника, тогда его коммуналка составит где-то 3-4 тыс. руб. в месяц.

Итоговый результат уже был посчитан, вот что вышло.

Примерно такими расчётами руководствуются люди во всём мире. В подавляющем большинстве стран с более-менее цивилизованным рынком жилья и аренды доля нанимателей сильно выше, чем в России.

Мир постепенно идёт к пониманию, что аренда вместо покупки – это свобода, мобильность и независимость. Что особенно ценно в молодом возрасте, когда привязывание к единственному месту проживания – больше ошибка, чем бонус. Весьма дорогостоящая ошибка, надо признать.

И только в России (плюс ещё в немногих нескольких странах) – форменный культ своего жилья.

Как полагаете, это когда-нибудь пройдёт? Или наша страна пойдёт тут своим путём навсегда?