Вот уже почти полгода большинство участников российского фондового рынка наблюдают за трагедией инвесторов в акции Магнита. Цена 1 акции Магнита с сентябрьских максимумов в почти 11 тысяч рублей снизилась на более чем 55% и сегодня составляет 4849 руб. Сегодня я расскажу в чем причина столь сильного снижения курса, какие перспективы я вижу у компании и её акций и стоит ли их сейчас приобретать.

Начнем с того что разберемся что представляет из себя Магнит

Краткая характеристика компании Магнит

ПАО "Магнит" - одна из ведущих розничных сетей по торговле продуктами питания в России. Магнит - одна из наиболее прозрачных российских компаний (лидер наравне со Сбербанком) согласно исследованию «Трансперенси Интернешнл – Россия» «Прозрачность корпоративной отчетности».

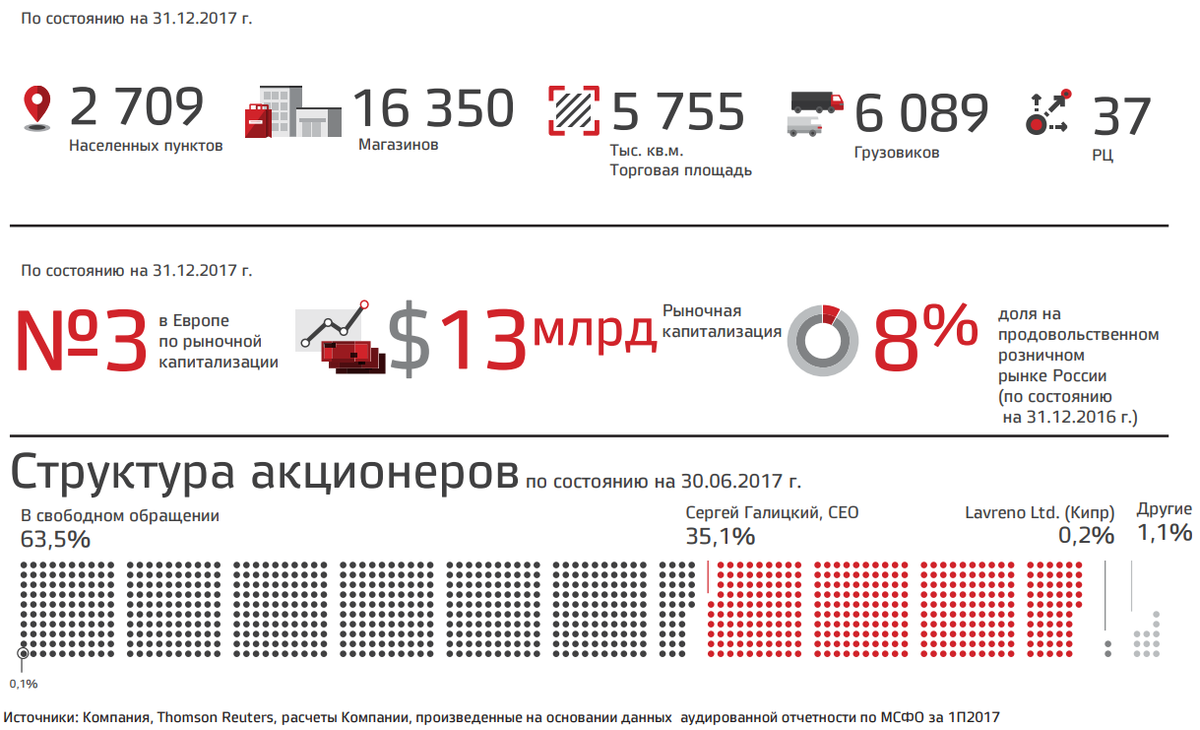

Краткая информация из презентации компании по итогам 2017 года представлена в следующих картинках.

Магнит занимает долю в 8% на продовольственном розничном рынке России и имеет широкую сеть магазинов.

Ключевые показатели компании в 2017 году и прогноз на 2018 год.

Магнит и компании-конкуренты:

Интересное наблюдение из этого слайда. При сопоставимых показателях выручки и, действуя в абсолютно одинаковых условиях рынка (а значит, скорее всего, рентабельность и темпы роста сопоставимы так как рынок уже зрелый), капитализация (стоимость) X5 более чем в 2 раза ниже стоимости Магнита!!! Есть ли этому достойное объяснения? Не уверен.

Качаем с прекрасного сайта Магнит для инвесторов свежий Databook с результатами компании за последние 13 лет и наблюдаем следующее:

Для наглядности я дополнил файл выручкой и рентабельностью по EBITDA за 2017 год из ранее упомянутой презентации Магнита по итогам 2017 года.

Из этой таблицы можно посчитать, что средний темп роста выручки (Total Revenues Annual Growth Rate) Магнита в 2011-2015 гг. составил 32%. Далее, в 2016 году темп роста замедлился и составил лишь 15%. Здесь стоит заметить, что инвесторы уже должны были скорее всего среагировать на это замедление роста выручки несмотря на внушительный объём инвестиций, а также на снижение рентабельности по EBITDA практически на 1 п.п. И действительно инвесторы устроили распродажу от новогодних максимумов в 11 тыс. руб. до 8 700 руб. в мае, однако в сентябре цена снова вернулась к своим максимумам.

Смотря на темпы роста квартальной выручки, расположенные в таблице ниже годовых, можно убедиться, что весь 2017 год, начиная с 1 квартала, результаты компании были даже ниже не самого удачного 2016 года. И это при том, что уже в 2016 году выручка росла темпами ниже темпов роста площадей продаж (Total Selling Space). В 2017 году если смотреть поквартально, то эта ситуация усугубилась.

И вот с начала сентября 2017 года, видимо после публикации операционных результатов за 9 месяцев окончательно разочаровавших инвесторов акции до последнего момента продолжали свое падение. Сегодня акции компании на закрытии торговой сессии стоят 4881 руб.

Предлагаю попробовать найти консервативную оценку цены акций и решить что стоит делать с акциями разумному инвестору. Покупать, держать или продавать?

Оценка акций Магнита

Хочу заранее сообщить, что проводимая мной оценка является консервативной, а значит её основная цель определить нижнюю границу оценки стоимости компании.

Какие перспективы я вижу для Магнита?

Рынок уже наполнен магазинами Магнита и его конкурентов именно поэтому я не думаю, что компанию в ближайшее время ожидает значительный рост выручки и прибыли, подобный предыдущим годам.

Население в России в 2017 году выросло всего на 73 тыс. человек благодаря мигрантам. При этом была зафиксирована рекордно низкая рождаемость. С учётом экономической обстановки в стране, ежегодного падения реальных доходов населения глупо рассчитывать, что в стране вырастет потребление драйверами которого, могут быть, только рост доходов и рост населения.

С учётом изложенного логично предположить, что в ближайшие годы мы увидим средние результаты компании за последние годы.

Финансовые результаты и оценка

Итак, средняя операционная прибыль (EBIT) Магнита за 2014-2017 гг. равняется 74 052 млн. руб. При этом в 2017 году зафиксировано падение EBIT, что в том числе обусловлено увеличением амортизационных расходов из-за не принесших ожидаемых результатов инвестиций. Операционная прибыль за вычетом налогов (NOPLAT) составит 61 981 млн. руб. (посчитана с учётом процентных расходов в объёме аналогичном объему 2016 года - 13 694 млн. руб.).

Предположим, что такая операционная прибыль в ближайшие годы и останется, причем в реальном выражении, то есть будет увеличиваться только лишь на инфляцию. Для нахождения стоимости предприятия определим соответствующую ставку дисконтирования. Здесь прибегнем к консерватизму и не будем считать WACC, а оценим стоимость привлечения акционерного капитала Re.

Для этого возьмем процентную ставку по облигациям Магнита (YTM) = 7,69%. Прибавим к ней премию за инвестирование в российские акции = 5%.

Номинальная ставка дисконтирования составит 12,69%. Однако, мы предполагаем, что прибыль компании будет увеличиваться вместе с инфляцией, что вполне логично, так как продуктовые ритейлеры легко перекладывают инфляцию на потребителей.

Поэтому вычтем из номинальной ставки дисконтирования прогноз инфляции до 2020 года согласно расчётам Минэкономразвития - 4%.

Итоговая ставка дисконтирования составит 8,69%.

Стоимость предприятия (EV) составит = NOPLAT/Re = 61 981 / 8.69% = 713 324 млн. руб.

Чистый долг (NetDebt) на 30.06.2017 составлял 138 690 млн. руб.

Вычтем из стоимости предприятия чистый долг и получим стоимость акционерного капитала: Equity value = EV - Net Debt = 713 324 - 138 690 = 574 635 млн. руб.

Разделим на количество акций в обращении (94 561 355 шт.) и получим стоимость одной акции 6 077 руб.

Итоговая оценка: 6 077 руб.

Стоит отметить, что это довольно близко к той цене, по которой Галицкий (основной акционер Магнита) проводил продажу акций в ноябре 2017 года - 6 185 руб. за акцию.

Разница с текущей ценой на бирже представляет 24,5%, что является на мой взгляд достаточным запасом прочности.

Итак, что-же будем делать с акциями Магнита?

Правильно, покупать!

И ориентироваться на целевую цену 6 100 руб.

Завтра я покупаю акции Магнита на свой ИИС, который не так давно открыл.

Уверен это будет удачной инвестицией для меня и подписчиков канала.

Удачных инвестиций!