Когда инвестор решается вложить деньги в рисковые активы, хочешь не хочешь, он упирается в построение собственной формулы вокруг пропорции риск/возможная прибыль. Хотя здесь я, наверное, не прав, если не делаю пометку на "разумность" инвестора. Большинство же выбирают управляющего эмоционально, исходя из краткосрочных положительных результатов, как правило, на пике доходности фонда или управляющего.

Тем не менее, главное разобраться во временных горизонтах инвестирования и собственном отношении к риску. Естественно, интересней инвестировать в краткосрочные спекуляции, где быстро виден результат, и потенциал риска огромен, но за всё нужно платить. Конечно же, и риск здесь намного выше, иначе это было бы граалем. Именно поэтому в моей среднесрочной стратегии "7пар+золото" правила достаточно однозначны, просадки заранее обговорены, и инвестор сразу понимает, чем рискует. Всё просто.

Если же говорить о долгосрочных инвесторах, то здесь всё сложнее, и чётких инструкций нет. Условия работы сильно зависят от величины капитала, брокера (инструментов и комиссий) и, самое главное, цели клиента, поэтому с каждым обговариваю индивидуальные условия.

Так уж заведено в России, что никто не хочет смотреть далеко вперёд, но всё же важно понять, что долгосрочное инвестирование в акции требует от инвестора большего внимания, ведь всегда есть соблазн, например, превратить долгосрочные "выстрелившие" акции в спекуляцию, закрыв в хорошем плюсе. Или открыть новые позиции повинуясь лишь интуиции (чуйке).

Главное сразу отделить для себя инвестиции от спекуляций и понимать, каких целей добивается управляющий на конкретном счёте, сразу же настроив себя на возможные просадки. Один счёт может быть отведён под среднесрочные спекулятивные сделки, другой для долгосрочной торговли, но не стоит их смешивать и оценивать как совокупность. Разный риск, разная ожидаемая доходность, и на разных фазах рынка результаты будут сильно разниться. Это важно.

Для начала определитесь с допустимыми рисками и временем инвестирования. Если со временем всё просто, то предел риска у каждого свой. В эссе ниже хорошо раскрыта природа принятия риска. Все мы хотим заработать на акциях, но гораздо больше боимся потерять, и это доказывают цифры. Тем не менее, разумное отношение к риску на долгих периодах всегда даёт прибыль на фондовом рынке, что видно из таблицы. Если вы как инвестор нацелены в будущее, то научитесь пореже открывать графики и не волноваться о краткосрочных результатах, это главная мысль. Удачи!!!

Время на моей стороне. Близорукое неприятие убытка и оборачиваемость портфеля.

Привлекательность рискового актива зависит от временно́го горизонта инвестора. Инвестор, готовый дольше ждать результаты инвестирования, найдет рисковый актив более привлекательным, чем инвестор, который рассчитывает на скорые результаты.

Неприятие убытка… следует рассматривать как неотъемлемый факт жизни. В отличие от этого частота, с которой оцениваются полученные результаты, является результатом произвольного выбора и предположительно может быть изменена, хотя бы из принципа.

Один раз или сто раз – какая разница?

В начале 1960-х гг. экономист Пол Самуэльсон во время обеда предложил своим коллегам сыграть в орлянку с условием, что он заплатит $200 тому, кто правильно угадает, какой стороной упадет монета, но получит $100 за неправильный ответ. Однако его коллеги не повелись на это. Вот что сказал один именитый ученый: «Я не пойду на такое пари, потому что не буду так радоваться выигрышу $200, как буду переживать от потери $100 (выделено авт. – М. М. ). Но я соглашусь, если вы пообещаете мне 100 розыгрышей».

Этот ответ подтолкнул Самуэльсона доказать теорему, согласно которой «последовательность не рассматривается как приемлемая, если неприемлем каждый из отдельных розыгрышей». В соответствии с этой экономической теорией ответ его ученого коллеги был иррационален.

Несмотря на то что ставка в предложенной Самуэльсоном игре в орлянку имела положительную ожидаемую ценность, сформулированная им теорема кажется не совсем верной для большинства людей. Причиной тому – концепция неприятия убытка. Одно из основных открытий теории перспективы состоит в том, что, когда мы выбираем между рискованными исходами, наше стремление избежать убытка примерно в два раза сильнее, чем стремление получить прибыль того же размера.

Таким образом, невзирая на теоретическое доказательство Самуэльсона, большинство людей интуитивно согласятся с его партнером по ланчу: удовольствие от выигрыша $200 не сравнится с тем огорчением, которое можно испытать, потеряв $100 на одном броске монеты. В то же время возможность сделать несколько ставок подряд кажется здравой, потому что уменьшает вероятность испытать неприятные чувства.

Важная разница между теорией ожидаемой полезности (на которую опирается теорема Самуэльсона) и теорией перспективы устанавливает рамки решения. Теория ожидаемой полезности рассматривает выигрыши и проигрыши в контексте общего благосостояния инвестора (широкие рамки). Напротив, теория перспективы рассматривает выигрыши и проигрыши относительно отдельных компонентов благосостояния , таких как изменения цены конкретной акции или стоимости портфеля (узкие рамки). Экспериментальные исследования показывают, что инвесторы используют цены или изменения цен в качестве ориентиров при оценке финансовых транзакций. Другими словами, инвесторы ориентируются на узкие рамки.

Если теория перспективы действительно объясняет поведение инвесторов, то вероятность роста цены акции (или стоимости портфеля) и период оценки инвестиционных результатов приобретают решающее значение. Далее я хочу пролить свет на эти две переменные величины.

Объяснение рисковой премии по акциям.

Одна из больших загадок в финансовой науке – почему в долгосрочном периоде доходность акций настолько превышает доходность по активам с фиксированными ставками, учитывая соответствующий риск каждого класса активов? С 1900 по 2006 г. акции в Соединенных Штатах приносили годовую доходность на 5,7 % выше, чем казначейские облигации (из расчета средней геометрической доходности). В других развитых странах наблюдались похожие результаты.

В своей новаторской статье, вышедшей в 1995 г., Шломо Бенарци и Ричард Талер предлагают решение загадки рисковой премии по акциям на основе так называемого «близорукого неприятия убытка». Их аргументация опирается на два концептуальных положения.

1. Неприятие убытка. Люди воспринимают убыток алогично: степень сожаления от потери примерно в два с половиной раза больше, чем чувство удовлетворения от получения такой же суммы. Поскольку главным ориентиром, как правило, служит цена акции, особое значение приобретает вероятность убытка или прибыли. Естественно, чем длиннее период держания акций на финансовом рынке, тем выше вероятность получения положительной доходности. (Финансовые рынки должны иметь положительную ожидаемую доходность, чтобы привлекать капитал, т. е. предлагать инвесторам более привлекательные стимулы, чем текущее потребление.)

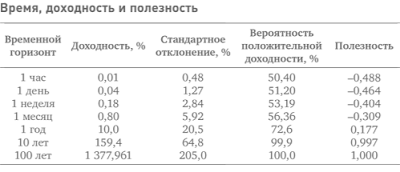

2. Близорукость. Чем чаще мы оцениваем результаты инвестирования, тем больше вероятность увидеть убыток и испытать неприятные чувства. И наоборот, чем реже мы оцениваем полученные результаты, тем больше вероятность увидеть прибыль. В приложении 8.1 приведены некоторые показатели, чтобы проиллюстрировать вышеуказанные концепции.

За основу анализа взяты годовая средняя геометрическая доходность на уровне 10 % и стандартное отклонение 20,5 % (что практически идентично фактическому среднему значению доходности и стандартному отклонению за период с 1926 по 2006 г.)7. Также предполагается, что цены акций подчиняются случайному блужданию (несовершенное, но реалистичное предположение), а фактор неприятия риска равен двум. (Полезность = Вероятность повышения цены – Вероятность снижения цены × 2.)

Беглый взгляд на таблицу показывает, что вероятность прибыли или убытка на коротких отрезках времени близка к 50 на 50. Кроме того, положительная полезность, которая, по сути, помогает преодолеть неприятие убытка, появляется при периоде держания акций более одного года.

Если Бенарци и Талер правы, их открытие влечет за собой важный вывод: долгосрочные инвесторы (индивидуальные инвесторы, которые редко проводят переоценку своих портфелей) готовы платить за рисковый актив больше, чем краткосрочные инвесторы (часто оценивающие свои результаты). Оценка стоимости актива зависит от временно́го горизонта инвестирования.

Это объясняет, почему многие долгосрочные инвесторы утверждают, что их не волнует волатильность. Невосприимчивые к краткосрочным колебаниям цены, эти инвесторы держат акции достаточно долго, чтобы получить привлекательную вероятность прибыли и отсюда – положительную полезность.

Используя ряд моделей, Бенарци и Талер вычислили, что период оценки результатов в соответствии с существующей рисковой премией по акциям составляет примерно один год. Важно отметить, что период оценки не идентичен временно́му горизонту инвестирования. Инвестор может иметь 30-летний горизонт, вкладывая деньги с прицелом на пенсию, но если он оценивает свой портфель (или, точнее, оценивает полезность прибылей или убытков) ежегодно или ежеквартально, то будет действовать так же, как краткосрочный инвестор. (с) Майкл Мобуссин. Оригинал в блоге для ваших комментариев.