Акции финансового сектора ЕС вновь пребывают на многолетних минимумах. Почему стоит вложиться в эти бумаги и как это сделать с умом?

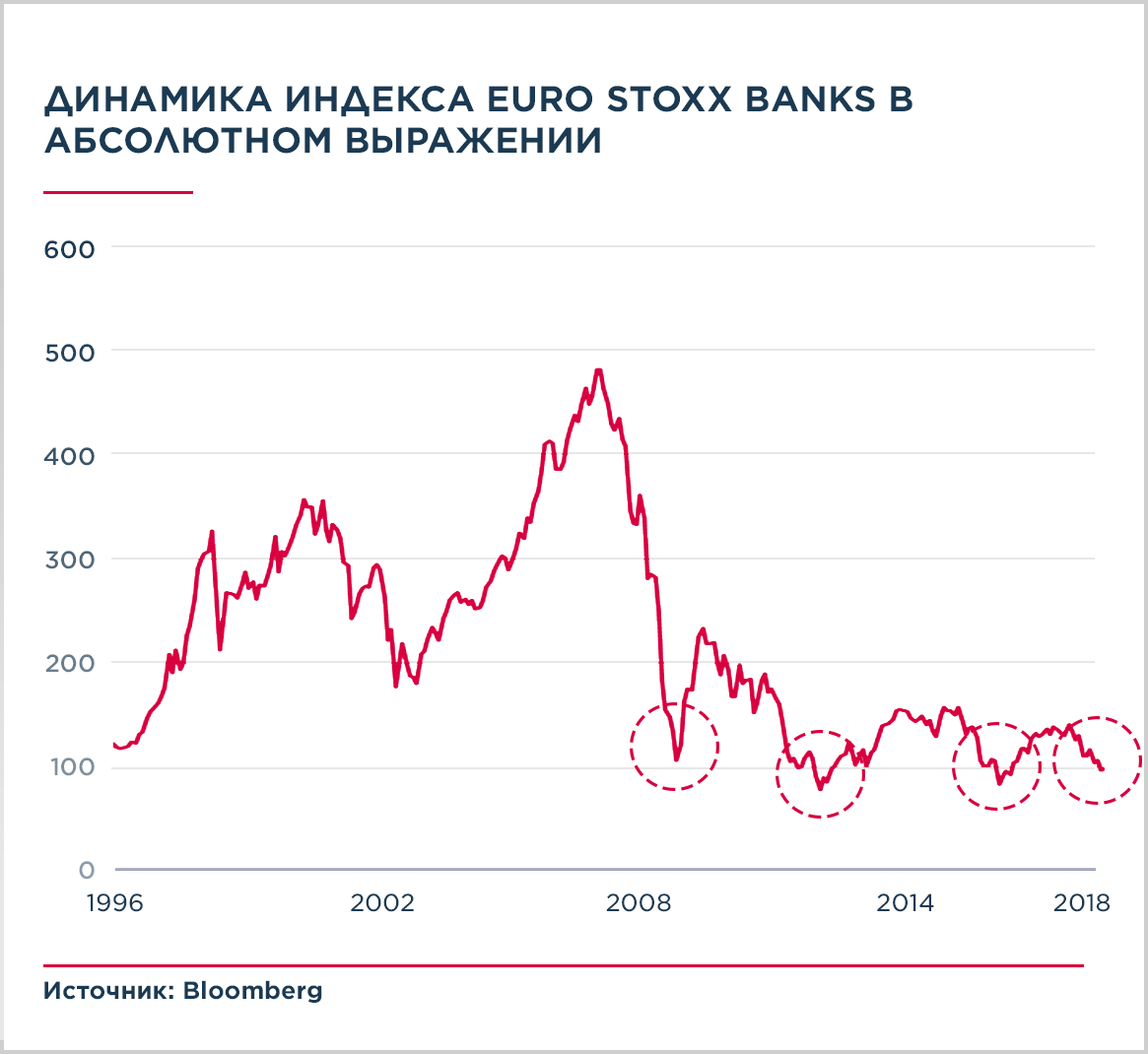

Индекс акций европейских банков находится на 20-летнем минимуме как в абсолютном выражении, так и по сравнению с широким рынком Европы (индекс EuroSTOXX 50). Это уже четвертое по счету снижение бумаг финансового сектора до такого уровня с 2008 года. Однако каждый раз — и в 2008-м, и в 2012-м, и в 2016 годы — финансовый индекс после просадки вырастал на 50-100% в течение 1-2 лет. Можно ли рассчитывать на это и сейчас? Мы думаем, что можно, но с некоторыми оговорками. Инвестору нужно быть готовым к вложению минимум на 6-12 месяцев.

Почему так дешево

После относительно удачного 2017 года, когда индекс европейских банков EURO STOXX Banks вырос на 11,5% (с учетом дивидендов полная доходность составила более 15%), в текущем году индикатор теряет уже 25% (с дивидендами — 22%).

Это произошло из-за комбинации сразу нескольких негативных факторов, сработавших «каскадом», буквально один за другим. Падение началось в середине мая на фоне агрессивной риторики Дональда Трампа относительно торговли с ЕС, а также растущих рисков скатывания финансовой политики Италии в сторону популизма после общих выборов, прошедших в конце марта. Снижение котировок усугубилось из-за турецкого кризиса, достигшего апогея в середине августа. Последняя волна распродаж пришлась на серьезную коррекцию мировых фондовых индексов в октябре.

В результате оценочные показатели индекса EURO STOXX Banks вернулись на уровни середины 2016 года, когда над банками довлел серьезный риск докапитализации (то есть размытия долей существующих акционеров) из-за проблем банковской системы Италии и Испании, а также немецкого Deutsche Bank. Тогда оказалось, что риски были преувеличены: банки прошли стресс-тест ЕЦБ гораздо лучше, чем ожидалось, а докапитализацию пришлось провести и вовсе только одному игроку — Monte dei Paschi. По факту оказалось, что это был превосходный ценовой уровень для покупки банковских акций, которые с середины 2016 года до конца 2017 года подорожали более чем на 50% (с учетом дивидендов — более чем на 60%).

Что происходит сейчас

Сейчас сложилась аналогичная середине 2016 года инвестиционная возможность для покупки бумаг европейских банков. Это обусловлено несколькими причинами.

Во-первых, оценочный показатель P/E (отношение цены акции к прибыли компании, показывающее перегретость рынка) на горизонте 12 месяцев для EURO STOXX Banks упал на минимумы 2016 года.

Во-вторых, снижение стоимости акций банков привело к росту дивидендной доходности по ним. По индексу EURO STOXX Banks она увеличилась до 6%. На подобном уровне дивидендная доходность находилась только в 2008-2009 годах, 2011-2012 годах и в 2016 году.

В-третьих, в отличие от упомянутых кризисных периодов, достаточность капитала европейских банков в настоящий момент находится на высоком уровне, поэтому опасаться за устойчивость системы не стоит. Как и за то, что под нож пойдут дивиденды, чего можно были ожидать при необходимости докапитализации банков.

Отдельно стоит отметить, что акции банков являются естественным «хеджем» от потенциального роста доходностей бондов еврозоны на фоне неминуемого ужесточения монетарной политики со стороны ЕЦБ.

К тому же, согласно исследованию JPMorgan, акции европейских банков выглядят очень дешевыми относительно широкого рынка.

Обычно после достижения подобных экстремально низких оценочных значений (P/E), акции банков приносили внушительную доходность в абсолютном выражении на горизонте 6-24 месяцев.

Необходимый катализатор для повышения котировок акций финансового сектора может появиться на фоне ускорения роста мировой экономики после некоторого замедления в 2018 году.

Чего ожидать и как инвестировать

По нашему мнению, результат такой инвестиции будет зависеть от того, готов ли инвестор, купив бумаги европейских банков, «забыть» про них на срок от 6 месяцев, не обращая внимания на рыночную волатильность.

По сути, инвестор делает ставку на улучшение ситуации в европейской экономике, а также в конкретной стране внутри ЕС (в случае приобретения бумаг отдельных банков).

Макроэкономика основана на цикличном развитии, и мы ожидаем оживления экономических процессов в ЕС начиная с четвертого квартала 2018 года. При первых признаках улучшения ситуации в ЕС, а также решения проблемы с итальянским бюджетом, акции банков могут стать одними из лидеров роста и будут способны показать впечатляющую динамику как один из наиболее чувствительных к макропроцессам секторов фондового рынка.

Учитывая, насколько сильно упали акции европейских банков за последнее время, и полагая, что основные риски уже отражены в ценах, мы считаем инвестирование доли портфеля в банковский сектор ЕС оправданным. По нашим подсчетам, при благоприятном развитии событий доходность от вложений может превысить 50% на инвестированный капитал в двухлетний период.

Главный риск для таких вложений — серьезное ухудшение состояния экономики ЕС и потрясения на глобальных финансовых рынках, а также геополитические осложнения (ухудшение ситуации с торговой войной США-Китай и т.д.).

Чтобы максимально обезопасить себя от риска отдельно взятого банка (и страны), мы рекомендуем инвестировать в индекс банковского сектора EURO STOXX Banks Index через биржевые фонды (ETF), отражающие его динамику.

Алексей Каминский, ведущий стратег «АТОН».

Подписывайтесь на наш канал! Здесь аналитики, управляющие и трейдеры компании «АТОН» делятся своими инвестиционными идеями и мнением относительно важных новостей.

Также читайте нас в Telegram!