Два друга детства выросли и разошлись по разным дорогам. Один стал скромным монахом, другой – богатым и влиятельным министром у короля.

Через много лет они встретились снова. Министр (одетый в прекрасный костюм) сжалился над тощим, потасканным монахом. Желая помочь, он говорит: «Знаешь, если бы ты научился угождать королю, тебе не пришлось бы питаться рисом и бобами».

На что монах отвечает: «Если бы ты научился питаться рисом и бобами, тебе не пришлось бы угождать королю».

7 ноября 2018 года состоялось заседание Совета директоров УК Арсагера. Правление отчиталось по итогам 3 квартала и в целом 9 месяцам 2018 года.

Посмотрите - Отчет Правления.

Ранее по итогам компании:

2017 2016 2015 2014 2013 2012 2011

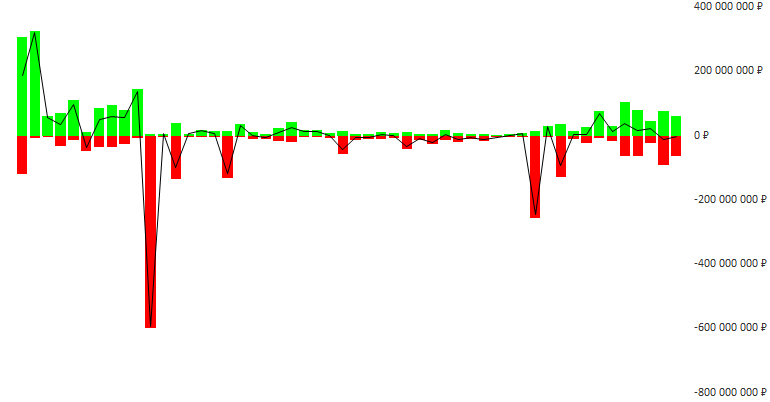

Начну с новостей про приток средств в фонды. А точнее их нетто-отток.

Поквартально (ввод, вывод, нетто)

Во втором квартале нетто-отток составил 13,9 млн руб., а в третьем квартале – 1,8 млн руб., тем самым была прервана серия чистых нетто-притоков в фонды Арсагеры, которая длилась в течение 7 кварталов! С начала года совокупный нетто-приток равен всего лишь 5,8 млн руб.

Отдельно по ценнобумажным продуктам. Тренд по притоку среди ценнобумажных фондов Арсагеры продолжается лишь в «Арсагера – фонд акций» (нетто-приток с 3 квартала 2015 года), а в «Арсагера – акции 6.4», «Арсагера – фонд смешанных инвестиций» и «Арсагера — фонд облигаций КР 1.55» произошел отток, главным образом, вызванный обменом паев в фонд «Арсагера – акции Мира» (также в этом квартале нетто-приток). Кроме того, наблюдается переток средств из ИДУ и ЗПИФНа в ценнобумажные фонды.

В четвертом квартале произойдет очередная выплата в ЗПИФНе, что по моим расчетам может привести к отсутствию нетто-притока в целом по всем продуктам по итогам года. Это печально…

График на годовом окне нетто-приток по ИДУ, ЗПИФН и по 5 ценнобумажным фондам

Наглядно представлена смена приоритетов клиентов Арсагеры – ранее это ЗПИФНы и ИДУ, сейчас это ценнобумажные продукты. Ниже в посте я приведу график доходов в разрезе источников. Там будет заметна тенденция роста доходов от цб фондов и падения прибыли от ЗПИФНов, по ИДУ отдельная история – комиссия зависит от доходности.

Поквартально по ценнобумажным фондам изменения (ввод, вывод, нетто).

И на годовом окне.

На скользящем окне за последнее 4 и 8 кварталов.

Итоги 9 месяцев 2018 года

Прибыль управляющей компании (E) складывается из дохода от инвестирования собственных средств (Scc) и комиссионного вознаграждения за управление клиентскими средствами (Sкс) за вычетом расходов на функционирование и продвижение компании (Z)

E = Scc + Sкс – Z

Scc – прибыль от инвестирования собственных средств.

Прибыли и убытки за 9 месяцев 2018 года по собственному портфелю УК Арсагера в разрезе конкретных активов:

Пятерка лидеров с лучшим результатом по размеру дохода: ЛУКойл, Газпром, Башнефть ап, АЛРОСА и Газпром нефть. Пятерка аутсайдеров с отрицательным результатом: Мостотрест, Система, ПРОТЕК, Россети и МРСК Центра. Сбербанк на шестом месте – посмотрим, что принесет «санкционный ноябрь».

Напомню, что вся соль бизнеса УК в части формулы Sкс – Z. Если Scc – можно принять, как доходность от управления собственным капиталом, как у обычных компаний, то разность Sкс – Z – это дополнительный рычаг. В этом рычаге основной интерес акционеров управляющей компании.

Z – расходы компании.

По расходам – экономия, главным образом, за счет следующих направлений: первое, расходы на оплату труда и социальные платежи (1,4 млн руб.) в основном из-за размера бонуса сотрудникам, на рекламных расходах произошла экономия средств около 0,41 млн руб. И третье, это экономия по статьям расходов «Покупка лицензионного софта», «Оплата инфосистем» и «Повышение квалификации персонала» - около 0,39 млн руб.

Sкс – комиссия от средств в управлении.

Доходы от управления фондами – это довольно стабильная и прогнозируемая цифра, так как УК берет комиссию от объема средств в управлении (2% по фонду недвижимости, 1% по фонду иностранных акций, 1,5% по смешанному фонду, 2,5% – по фондам российских акций и 0,5% по фонду облигаций). С доходами от индивидуального доверительного управления (ИДУ) по-другому – в среднем 13% с профита, фиксинга нет.

Первый квартал порадовал – комиссионные доходы от ИДУ равны 3,35 млн руб. а вот во втором квартале они уже равнялись нулю, в третьем – 814 тыс. руб. Комиссия по ИДУ – это результат превышения предыдущих максимумов по портфелям, иначе комиссии нет. Арсагера по ИДУ получает только success fee.

Рекомендую картинку ниже увеличить и посмотреть внимательно. Вся история изменения источников доходов УК Арсагера…

УК Арсагера вернулась в зону операционных убытков. Сейчас стабильные доходы от фондов составляют лишь 70-75% расходной части компании, остальное приходится покрывать за счет собственных средств компании. Нужен уровень доходов 10 млн руб. в квартал, чтобы покрывать расходы!

Квартал с хорошими доходами от ИДУ достаточно сильно отличается от квартала без таких доходов. Нельзя не отметить рост от года к году доходов именно от ценнобумажных фондов – стабильного источника доходов. Надеюсь, что рано или поздно компания выйдет на операционную прибыль.

Sкс – Z

И в итоге совокупный фин. результат…

Прибыль управляющей компании (E)

Прибыль всего 12,6 млн руб. (чуть больше 10 копеек на акцию).

Результаты управления УК Арсагера в сравнении с бенчмарками

«Альфа» пропала во всех фондах, кроме ЗПИФНа.

Выводы

Результаты за 9 месяцев 2018 года можно однозначно признать неудовлетворительными, но, как и в любом бизнесе, и у Арсагеры могут быть как успешные, так и удручающие периоды.

Посмотрел на статистику за последние 10,5 лет по квартальной «альфе» у флагманского фонда Арсагеры (превышение доходности паев «Арсагера – фонд акций» над индексным фондом «ВТБ – индекс ММВБ»). Этот фонд близок по составу и результатам собственному портфелю компании.

Два плохих квартала – уже было такое в истории компании. Так что, это не первый и не последний раз, когда нет альфы. Даже Арсагера не может каждый квартал обгонять рынок. Главное, чтобы она это делала достаточно регулярно.

В чем причина отсутствие альфы у Арсагеры в этом году?

А причины достаточно просты: 1) рост «тяжелых» индексных бумаг – ЛУКойл, Газпром, Роснефть, которые если и есть в портфеле «Арсагера – фонд акций», то в меньшей доле, чем в индексе; 2) падение акций из «второго» эшелона – Мостотрест, ПРОТЕК, Аэрофлот, Система, Мечел, энергетика, и в меньшей степени 3) отсутствие металлургов – ММК, НЛМК, Северсталь.

Кроме того, доля нефтянки в фонде ниже индексного лимита, а она в этом году очень хорошо росла (Татнефть, Сургут, Новатэк и т.д.).

Состав фонда «Арсагера – фонд акций» на 21 сентября 2018 г.

И сравнение доходности (изменение цены + дивиденды) за 9 месяцев 2018 г. активов, входящих на конец сентября в фонд «Арсагера – фонд акций» с бенчмарками.

Всё понятно, комментариев дополнительно не нужно. В абсолютных значениях что-то похожее я привел выше по собственному портфелю.

Но думаю «Альфа» вернется, когда данные активы восстановятся…

а вот что по второму моменту, не менее важному, чем получение альфы, для акционеров компании печалька: тренд по нетто-притоку средств клиентов в фонды прерван! Если сравнить объемы привлечения средств в фонды Арсагеры с нашими конкурентами (Сбербанк, Альфа, ВТБ) в 2018 году, то настроение становится совсем грустным.

Мощная филиальная сеть и огромная армия сейлзов делает свое дело. Только за 2 и 3 кварталы текущего года и только в фонды акций было привлечено более 15 млрд руб.

Отставание сумм привлечения на несколько порядков. Доля СЧА Арсагеры среди открытых и интервальных фондов с конца 2016 года по сей день снизилась с 0,51% до 0,34%.

СЧА всех рыночных фондов за 3 года более чем утроилось (со 100 до 300 млрд руб.), а темп роста СЧА Арсагеры отстает (с 0,5 до 1,1 млрд руб.).

Плохой-плохой квартал…

Поскольку я являюсь членом совета директоров УК, необходимо добавить обязательный блок согласно законодательству:

Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ПИФы. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления паевым инвестиционным фондом. Взимание скидок (надбавок) уменьшит доходность инвестиций в инвестиционные паи паевого инвестиционного фонда. Правила Закрытого паевого инвестиционного фонда недвижимости «Арсагера — жилищное строительство» зарегистрированы ФСФР России: № 0402-75409534 от 13.09.2005 г. Правила Интервального паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — акции Мира» зарегистрированы Банком России: № 3152 от 17.05.2016 г. Правила Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — фонд акций» зарегистрированы ФСФР России: № 0363-75409054 от 01.06.2005 г. Правила Интервального паевого инвестиционного фонда акций «Арсагера — акции 6.4» зарегистрированы ФСФР России: № 0439-75408664 от 13.12.2005 г. Правила Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — фонд смешанных инвестиций» зарегистрированы ФСФР России: № 0364-75409132 от 01.06.2005 г. Правила Открытого паевого инвестиционного фонда рыночных финансовых инструментов «Арсагера — фонд облигаций КР 1.55» зарегистрированы Службой Банка России по финансовым рынкам: № 2721 от 20.01.2014 г. Лицензии ФСФР России № 21-000-1-00714 от 06.04.2010 г., № 040-10982-001000 от 31.08.2008 г. без ограничения срока действия.

ПАО «УК «Арсагера»

Санкт- Петербург, ул. Шателена, д.26А, БЦ «Ренессанс», 8 этаж

Тел.: (812) 313-05-30, факс: (812) 313-05-33