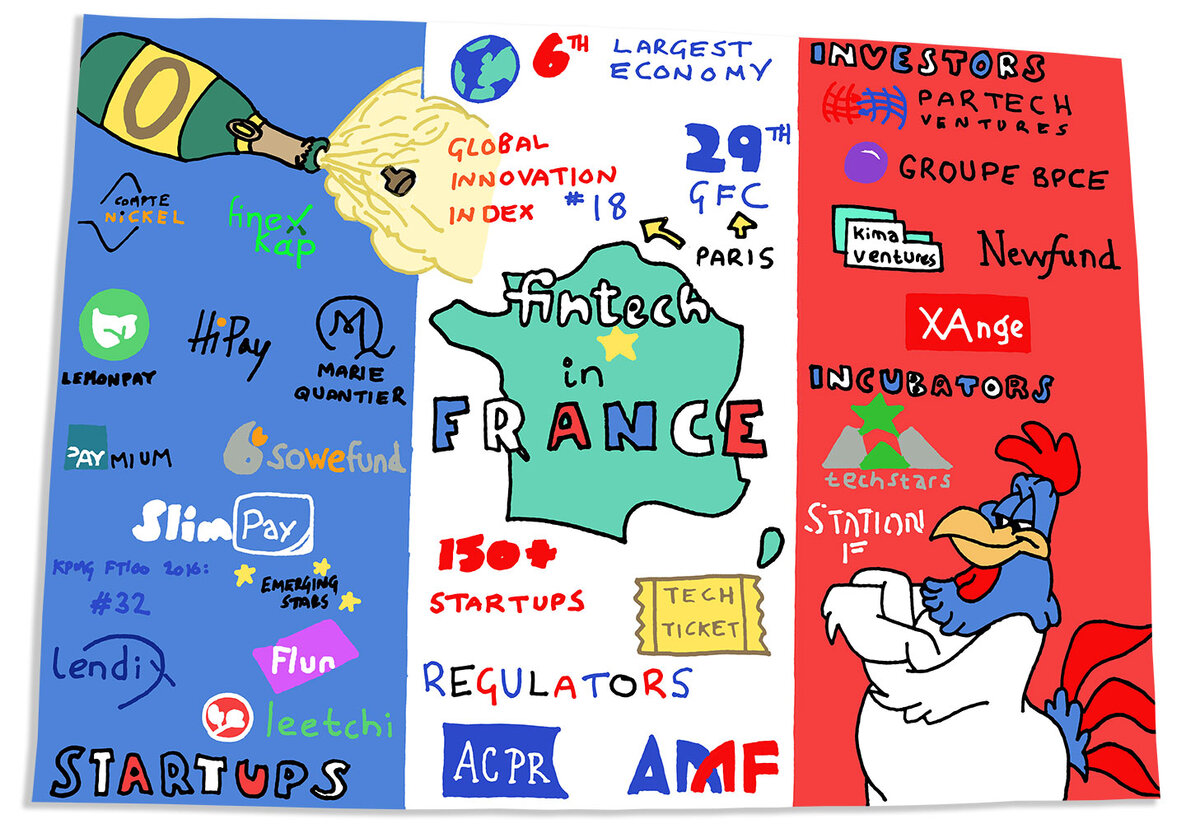

Мы нашли познавательный материал о том, как финтех долго не мог стартовать во Франции, и почему в итоге он начал бурно развиваться. Бурно – это когда за год объемы инвестиций практически удваиваются, и рост совсем не с нуля. Так, в 2016 году французские стартапы привлекли 172 миллиона евро, а в 2017 уже 318 миллионов. А в 2010 году еле-еле собрали 5 миллионов.

Что же изменилось? На самом деле, читая комментарии французских стартаперов, иногда возникает ощущение, что они говорят совсем не про Францию. Кирилл Трамон (Cyril Tramon), основатель проекта WeShareBonds, рассказывает, что еще в 2015 году никакого диалога с регулятором не было. То есть вопросы задавать позволялось, но регулятор мог ответить, когда ему удобно и на ту часть вопроса, которая понятна. Только когда в управлении по финансовым рынкам Франции и в Органе пруденциального надзора при Банке Франции (Autorité de contrôle prudentiel et de résolution) были созданы специальные группы по взаимодействию со стартапами, дело стало налаживаться.

Французские банки также не рвались взаимодействовать со стартапами. С одной стороны, они понимали, что, держась за старые лекала, теряют клиентов. С другой, конфликт культур мешал одним смирить вековую гордыню, а другим войти в положение гордецов (хотя среди основателей французских финтех-стартапов тоже немало выходцев из банковской среды, причем весьма высокопоставленных). Например, стартап Linxo, занимающийся агрегацией банковских счетов в разных кредитных организациях, был заподозрен одним из банков в мошенничестве.

Французский финтех сильно сфокусирован на международных переводах, которые для бизнесов Франции актуальны в гораздо большей мере, чем для России. Местные банки долго жировали за счет сложных схем начисления комиссий, пока не появились стартапы, не только удешевившие переводы, но и сделав все тарифы понятными простым смертным. В то же время, самые прозорливые проекты не стали конкурировать исключительно за счет цен. Стартап Kantox предложил банкам технологию автоматического хеджирования, и сегодня сотрудничает с восемью кредитными организациями. Все довольны, и стартап тоже, потому что его географический и клиентский охват радикально увеличился.

В общем, рецепт везде прост:

1) Регулятор должен не просто снизойти до стартапов, а вести с ними профессиональный диалог

2) Банкам стоит видеть в финтех-проектах не жуликов и хулиганов, а возможности.

3) Хорошо бы кому-то свести вместе и регулятора, и банки, и стартапы. Как это делает Финтех Лаб, например :)

И тогда все будет. Кстати, Франция будет одной из первых развитых стран, где ICO не запрещают, а регулируют. Обещают, что плохо от этого станет только мошенникам, а все остальные будут в выигрыше.

Коротко:

Промышленно-торговый банк Китая (ICBC), один из крупнейших в мире по совокупным активам, подал заявку на патент блокчейн-системы для обмена финансовыми активами. Согласно заявке, система предусматривает создание платформы, посредством которой участвующие финансовые институты становятся узлами распределенной сети. Когда пользователь из одной организации инициирует транзакцию, он запускает смарт-контракт, заставляя каждый узел проверять транзакцию на основе предоставленной информации, включая остаток на счете, имя и сумму. Сделка будет считаться завершенной, как только сеть получит достаточные валидации от участвующих узлов для достижения консенсуса выше предопределенного порога.

Даймлер получила разрешение Китая на тестирование беспилотных автомобилей в Пекине. Машины будут ездить под управлением платформы Baidu Apollo, китайской разработки. Пекин – город с безумно сложным и интенсивным автомобильным движением. Москва по сравнению с ним – тихий городок в провинции. И если беспилотники поедут в Пекине, они поедут везде.

Статья о том, как по поведению в Интернете определяется состоятельность человека. Много смешных фактов. Например, если в вашем email использованы не имя и фамилия, это подозрительно и снижает шансы на выгодный кредит. Также не стоит писать в банк после полуночи, он напряжется. Впрочем, если у вас iPhone, все остальное не имеет значения. iPhone признак состоятельности!

Обязательно подписывайтесь на наш канал в Telegram!