Минфин выпустил новый список КБК на 2019 год (приказ от 08.06.2018 № 132н). Коды по налогам остались прежними, а вот КБК по взносам и пеням поменялись. Причем изменения привели к неразберихе. Обо всем по порядку.

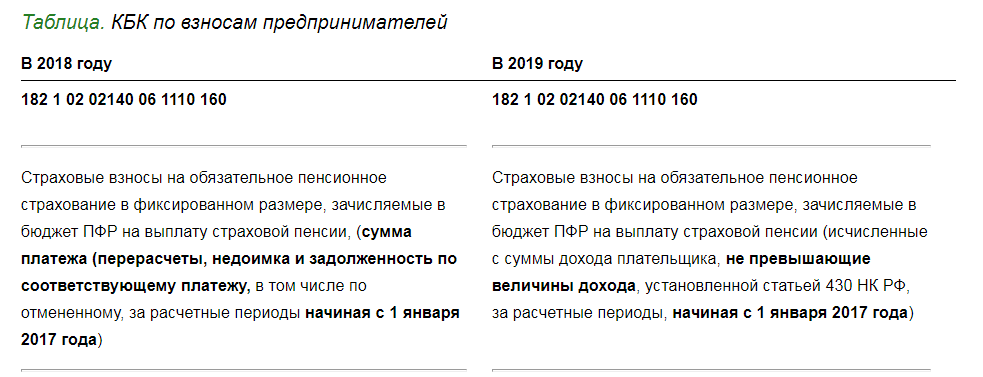

В новом приказе Минфин оставил три КБК для взносов, которые ИП платят за себя. Два кода чиновники оставили для оплаты долгов за периоды до 2017 года, они не изменились. А вот третий КБК для взносов, исчисленных с 2017 года, изменился. Минфин уточнил его наименование, что привело к неразберихе.

Проблема в том, что из наименования кода следует, что этот КБК предназначен только для фиксированных взносов, которые ИП платит при сумме доходов до 300 тыс. рублей. А вот по какому коду платить взносы по тарифу 1 процент, исчисленные с доходов свыше 300 тыс. рублей, не понятно. Сейчас предприниматели платят взносы на КБК из приказа Минфина от 01.07.2013 № 65н (в ред. от 28.02.2018 № 35н).

В наименовании кода сказано, что он предназначен для любых пенсионных взносов ИП – то есть как для фиксированных взносов в сумме 26 545 руб., которые ИП платят при сумме доходов до 300 тыс. рублей, так и для взносов, начисленных с доходов, превышающих 300 тыс. рублей.

Статьи по теме:

Изменения в работе ИП, которые произойдут в ближайшее время